안녕하세요 여러분 저는 세무사 Gao Xianzhi입니다. “실시 기준”은 납세자가 세법 조항을 보다 명확하게 이해하고 실제 적용을 용이하게 하기 위해 국가 세무총국이 제정한 세법 집행 기준 및 납세자 지침입니다. 사례를 반영하여 편찬한 실무지침에 대응하여 이번에는 96-0-1부터 96-162-2-1까지의 “자본소득세 집행기준”을 살펴보도록 하겠습니다. (96-0-1) 실거래가액 기준 양도가액 또는 취득가액

(96-0-2) 상품 교환 시 실거래 금액입니다.

그 대가로 감정인 등이 교환 대상 부동산의 객관적인 교환가치를 기준으로 감정가 차액 정산 절차를 밟으면 실제 거래가액을 확인할 수 있다고 할 수 있다. 경우를 확인할 수 없습니다. (96-0-3) 현물출자 시 실거래가액

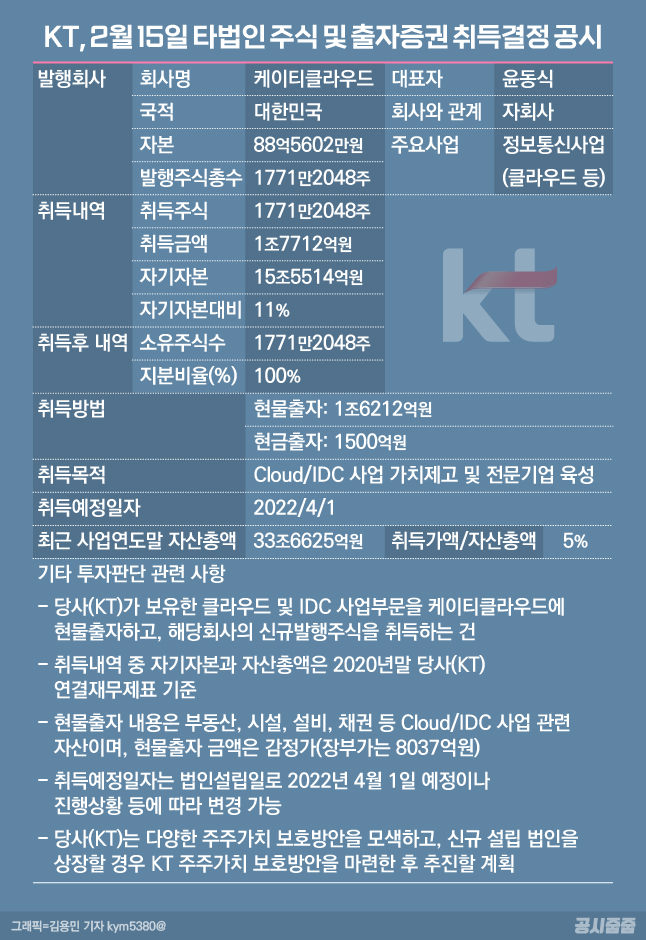

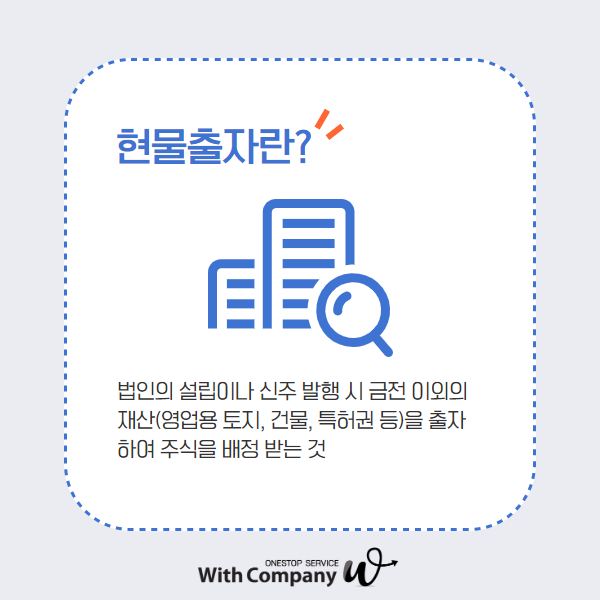

입주자가 협력사업의 계약에 따라 협력사업의 원주택 및 부대토지에 현물출자를 하는 경우 실거래가액은 실거래가액 또는 실거래가액을 말하며 그 대가로 실거래가액을 말한다. 거래시. (96-0-4) 일괄이체 방식별 이체금액

(96-162-2-1) 임야 및 수목의 일괄 이전

임지와 임목을 일괄양도할 때 토지양도액을 실거래가로 하여 산정할 때에는 임업법에 의하여 등록되지 아니한 수목도 토지의 일부로 본다. 이때 임야 양도가액에는 산림수목이 포함된다.