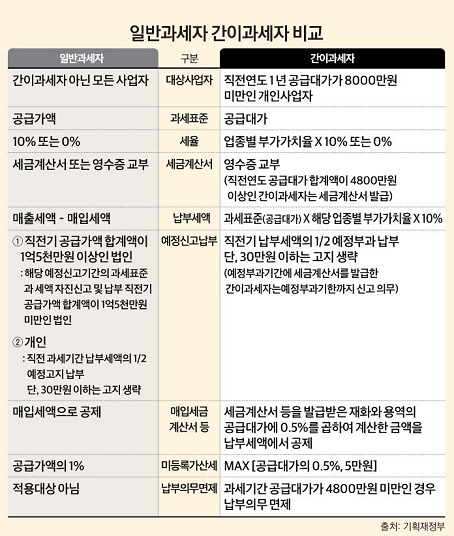

소액·단순 납세자의 세금 부담을 줄이기 위해 일정 수준 이하 매출에 대해서는 납부해야 할 부가가치세가 면제된다. 해당 과세기간에 대한 총 공급가액이 4,800만원 미만인 경우에는 부가세를 납부하지 않습니다. 단, 재고세는 납부의무에서 면제되지 않습니다. 지불 의무가 면제될 때 알아야 할 사항

납부의무가 면제되는 경우에는 미등록 또는 타인 명의의 등록에 따른 가산세가 적용되지 않습니다. 사업자등록을 신청하지 않은 경우에는 미등록 가산세가 부과되나 공급가액의 0.5%에서 5만원 중 큰 금액이 부과됩니다. 다만, 상시 사업장이 없는 경우에는 가산세가 적용되지 않습니다. 상설 사업장이란 고정된 물리적 시설이 없고 연구에 등록된 사업장이 없는 사업장을 말합니다. 환산 기준 금액을 잘 알고 계셔야 합니다!

사진출처: 창업이 처음이신가요? 초보 사장님의 간이과세 노하우

신규사업자는 해당 과세기간 중 사업개시일부터 과세기간종료일까지의 공급가액을 합산한 금액으로 판단합니다. 이때 공급대가 총액은 12개월로 환산한 금액을 기준으로 한다. 이 경우 그 끝수가 1개월 미만이면 1개월로 본다.

예 ① 7월 1일 개장 시 연간 공급비가 3천만원이면 3천만원 × 12/6 = 6천만원이므로 4천 8백만원을 초과하는 금액은 공제되지 않는다. ② 7월 1일 개업시 연간 공급비가 2천만원이므로 2천만원 × 12/6 = 4천만원이므로 4천 8백만원을 초과하지 아니하므로 면제한다.

과세기간 중 과세유형을 전환한 간이과세자의 경우 과세기간 개시일부터 휴업·종료일과 과세유형 전환일까지의 공급대가의 합을 12개월로 환산하고, 계획된. 분수는 한 달입니다. 1개월 미만이면 12월 29일에 사업자등록을 하고 영업을 했다면 1개월을 채울 수 없지만 1개월로 인정한다는 뜻입니다. 따라서 1개월로 보고 12개월로 환산한 금액을 계산합니다.

예시 12월 29일 개장, 판매금액이 500만원일 때 500만원 × 12/1 = 5400만원 따라서 4800만원 이상은 면제되지 않는다.

납부의무가 면제된 사업자가 중간예납으로 부가가치세를 납부한 경우에는 세무서에서 확정신고 후 납부한 금액을 환급합니다. 간이과세자에 대한 면세금액을 단계적으로 확대하고 있습니다. 당초 공급원가 2400만원 미만 업체를 대상으로 했으나 대상을 3000만원, 4800만원으로 확대했다. 단순납세자의 납부의무를 면제하는 것은 공정한 세무행정과 소상공인의 세금부담을 줄이는 데 도움이 되지만 근로소득자나 일반납세자와 형평성이 맞지 않는다. 모든 기업을 위한 정책을 미세 조정하려면 지혜를 모아야 합니다.

클릭 시 교보문고 홈페이지로 이동