안녕하세요. 은퇴를 준비하는 사람들의 모임 <은퇴 후 50년>에서 인사드립니다. 은퇴 후 생활비는 대부분 연금에서 나온다고 할 정도로 연금은 노후자금의 큰 부분을 차지하고 있습니다. 특히 국민연금, 퇴직연금뿐만 아니라 개인연금을 잘 설계해야 안정적인 노후를 준비할 수 있는데요. 그래서 오늘은 개인연금저축 및 내년부터 달라지게 되는 세액공제 한도에 대해 정리했습니다. 글 하단에는 개인연금을 활용한 노후준비 노하우를 얻을 수 있는 곳도 함께 정리했으니 참고해 주시면 감사하겠습니다. 개인연금저축이란?

▷개인연금저축이란 위와 같이 연말정산에서 세액공제를 받거나 연금으로 수령 시 과세이연 등의 세금 혜택을 받을 수 있는 금융상품을 말하는 것입니다. ▷세제혜택과 더불어 자유롭게 돈을 넣고 빼는 것이 가능하고, 효율적으로 자산관리를 할 수 있는 상품이라 노후대비로 많이들 가입하시죠. ▷증권사에 가입하면 연금저축펀드, 보험사에 가입하면 연금저축보험이라고 합니다. ▷매년 1800만 원까지 납입 가능하며, 5년 이상 납입할 경우 만 55세 이후부터 연금으로 지급됩니다. 자격에는 제한이 없고 누구나 가입 가능합니다. 세액공제 한도 상향?

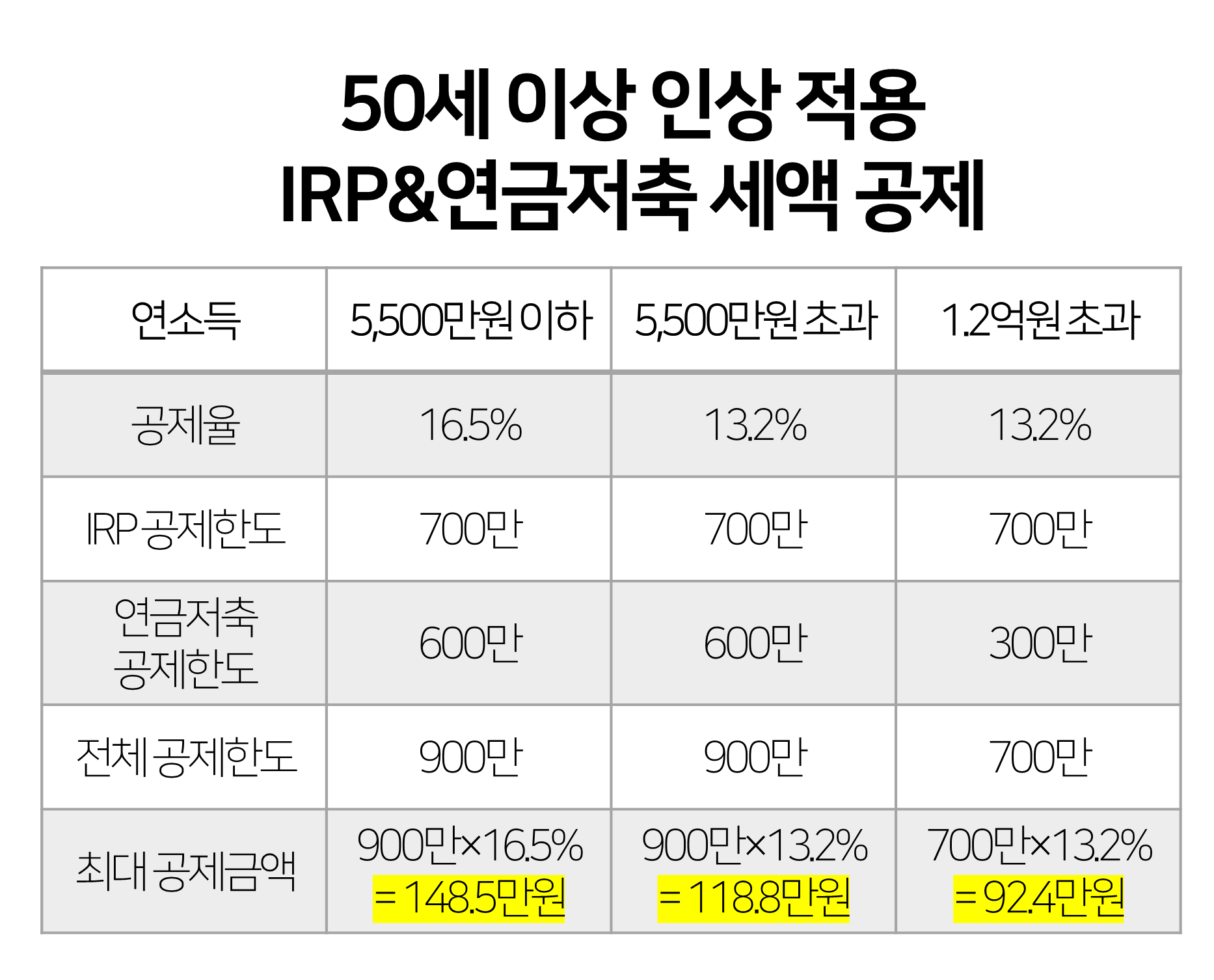

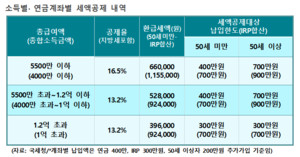

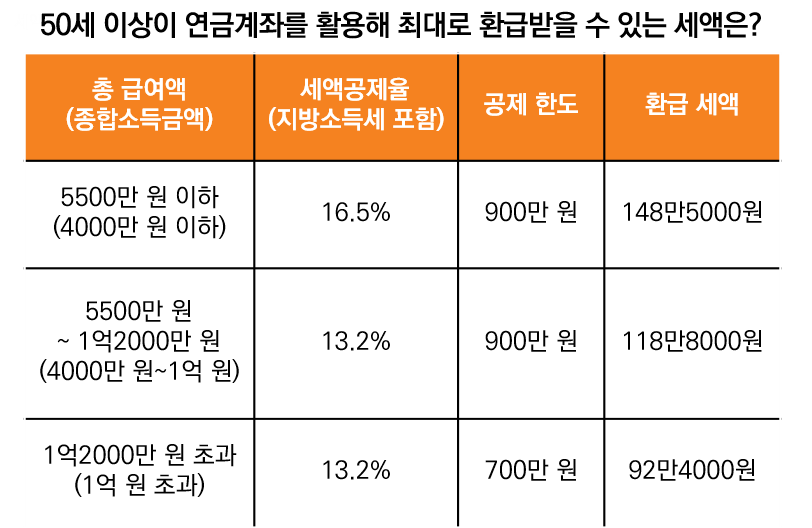

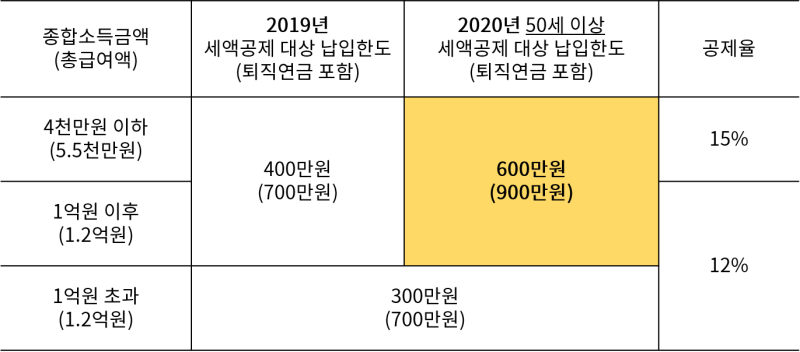

한편, 세제개편으로 인해 내년부터는 개인연금저축 가입자라면 누구나 600만 원까지 세액공제를 받을 수 있게 됩니다. 여기에 개인형 퇴직연금 IRP까지 합산한다면 최대 900만 원까지 세액공제를 받게 되는 것이죠. 얼마나 환급될까?

▷현재 연금저축 세액공제 한도는 400만원으로 소득이 5500만원 이하라면 66만원, 5500만원을 초과하면 52만8000원의 환급액을 받을 수 있는데요. ▷세액공제 한도가 확대됨에 따라, 내년부터는 환급액도 늘어나게 됩니다. 연금저축만 가입시 최대 600만원 세액공제로 받을 수 있는 환급액은 99만원으로, 전보다 약 ‘30만 원’의 세금이 절약되는 것입니다. ▷만약 연금저축과 IRP를 합산하면 세액공제 한도가 900만원까지 오르게 되는데요. 이렇게 하면 최대 149만원까지 돌려받을 수 있게 됩니다. 중도해지 불이익은?

연금저축 중도해지 시 납입했던 원금에 대해 16.5%의 기타소득세가 부과됩니다. 예를 들어, 천만 원을 납입했다면 천만 원에 기타 소득세 16.5%를 곱한 금액인 165만 원의 손해를 보게 되는 것입니다. 따라서 중도해지는 신중하게 고려하여 결정하시기 바랍니다. 연금저축은 과세이연 상품으로 세금 납부를 미룰 수 있고 연금으로 수령 시 3.3~5.5%의 낮은 연금소득세만 내면 됩니다. 하지만 연금수령액이 연 1200만 원을 넘을 경우에는 최대 45%의 종합소득세를 내야 하는데요. 내년부터는 연금수령액이 연 1200만원을 넘어가더라도, 종합과세 또는 15% 분리과세 중 본인이 유리한 쪽을 선택할 수 있게 됩니다. 이 부분을 참고해서 설계하시면 좋을 듯합니다. 다른 사람들의 노후계획은 어떨까?

<은퇴 후 50년>커뮤니티는 노후준비를 계획하는 사람들이은퇴정보를 공유하는 곳입니다.은퇴 관련 현실적인 후기, 노하우 등퀄리티 높은 정보들이매일 업데이트되는데요.투자 관련 조언이나 고민 상담도 잘해줍니다. 은퇴를 앞두고 노후가막막하시다면 커뮤니티를 활용하셔서 노후 계획을 세워보시기 바랍니다.