부동산 정책은 자주 바뀌어 많은 사람들에게 혼란을 야기합니다. 주택 수에는 취득세, 양도세가 과중하게 부과되기 때문에 주택 수에 분양권이 포함되는지 여부를 판단하는 것이 중요하다.

주택수에 분양권이 포함되는지 확실히 알아봅시다. 취득 당시의 취득세

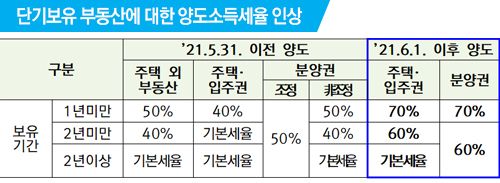

2020년 8월 12일 이후 취득한 분양권 – 주택수에 포함 – 입주 당시 주택 수를 기준으로 산정하지 않고, 매매 당시 주택 수를 기준으로 산정합니다. 7.10 부동산대책) 2020년 8월 지방세법 개정으로 취득세 인상

주택 소유자가 조정되지 않은 지역에서 주택을 취득하는 경우: 세율 1-3%2. 주택 소유자가 규제 지역에서 주택을 취득하는 경우: 세율 8%3. 2주택 소유자가 조정되지 않은 지역에서 주택을 취득하는 경우: 세율은 8%입니다. 정부 도입으로 취득세를 완화한다고 했으나 2024년 1월 현재와 똑같다. 22년 12월 21일부터 소급 적용할 예정이지만 믿을 만한 소식은 아니다. 양도세 : 2021년 1월 1일 이후 취득한 분양권 – 양도시 주택수에 포함됩니다. 2021년 2월 분양권을 취득하고, 2021년 5월 주택을 취득하고, B주택을 2023년 7월 양도하면 주택 1채에 대해 한시적 이중과세 혜택을 누릴 수 있다. 분양권이 주택이 되어 B주택을 양도하는 경우에도 소득세법 시행령 제155조제1항 https://glaw.scourt.go.kr/wsjo/lawod/sjo192.do? lawodNm=%EC% 86%8C%EB%93%9D%EC%84%B8%EB%B2%95%EC%8B%9C%ED%96%89%EB%A0%B9&jomunNo=155 종합법률정보 법정 조문 ‘소득세법 시행령 1가구 1가구 특례’ 최근 공포된 법령은 공포일별로 별도로 제공됩니다. (상세보기) 모든 법령보기 모든 역사(0) 역사적 법령(0) 최신 법령(0) 예정법(0) 관련 판례(0) 관련 문헌(0) 관련 판례 관련 문헌 총 5건 정보 관련 판례 및 문헌 각 문서에 포함된 법령의 표기를 기준으로 작성되었으므로 해당 법령의 개정 또는 폐지 여부에 따라 현행법의 내용과 차이가 있을 수 있습니다. .glaw.scourt.go.kr 단, 미분양권은 주택수에 포함되지 않습니다. 이는 재개발이나 재건축 시 대체주택을 구입하여 입주할 경우의 주택세 면제와는 명백히 다른 점 참고하시기 바랍니다.