새해, 새로운 날이 왔습니다. 올해는 소의 해이기도 하며, 소는 어떤 동물보다 정직하고 부지런합니다.

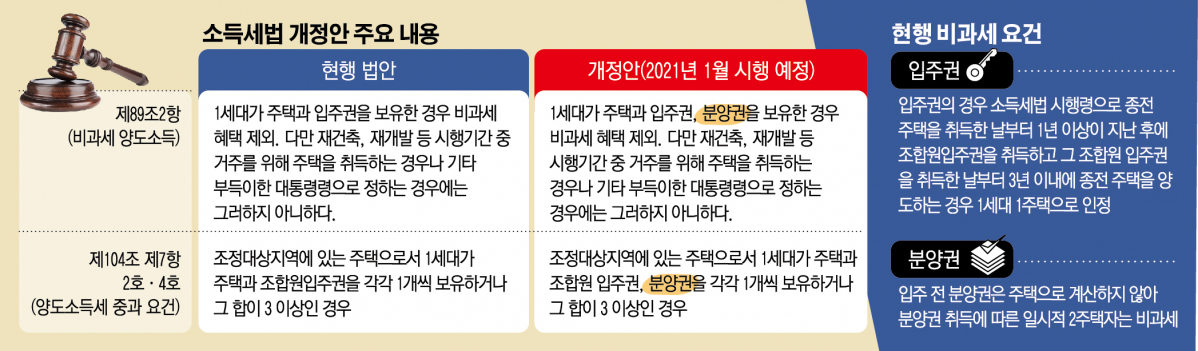

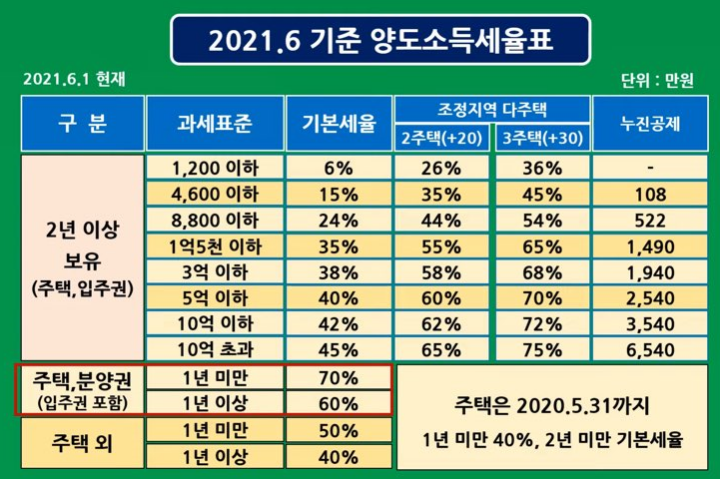

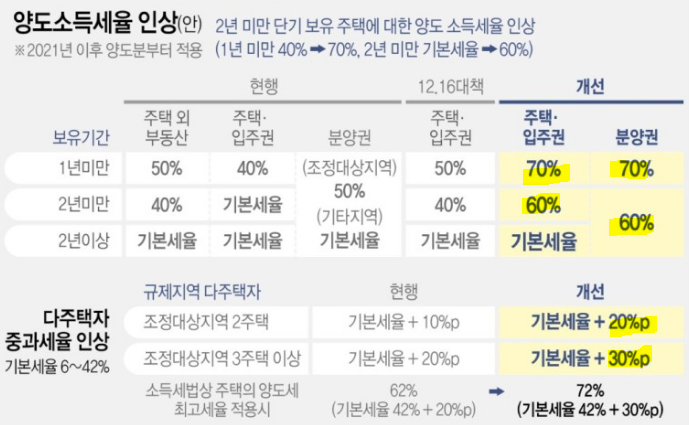

그와 동시에 많은 부동산 관련법이 개정되고 있어 혼란스럽기도 하지만 다시 상기해보면 조정지역의 매매권 양도에 대한 소득세에 대해 알아보도록 하겠습니다. 조정권은 50%(보유기간 무관, 지방소득세 10%)이나, 2021년 6월 1일부터 1년 이내 : 70%(지방소득세 10%), 1년 이상 : 의무 60%(지방소득세 10%) 납부는 양도소득세를 부과하여 부동산 투기를 막으려는 시도로 보입니다.

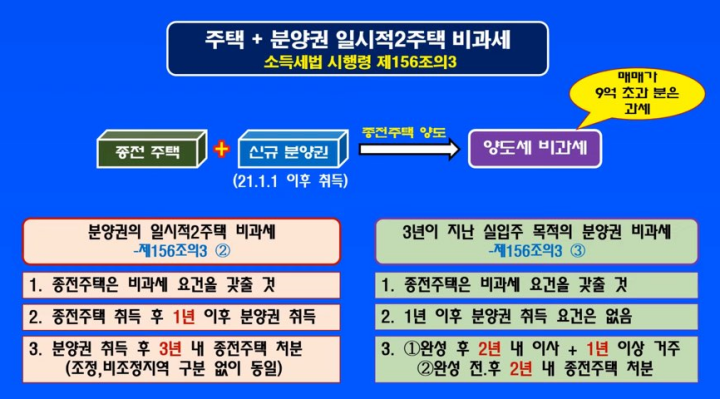

가구당 1세트의 아파트 분양권, 즉 청약에 당첨되어 청약을 통한 매매계약을 체결한 후 아파트를 취득할 수 있는 권리에 대한 비과세 요건을 살펴보겠습니다. 보유 기간 + 거주 기간 2년,

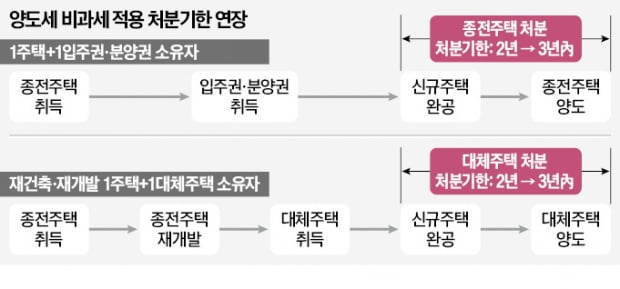

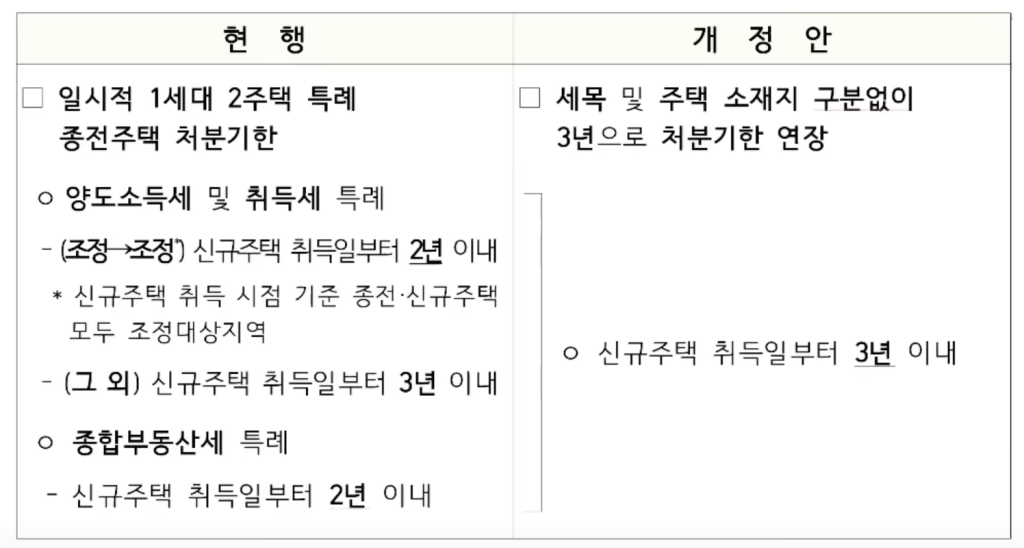

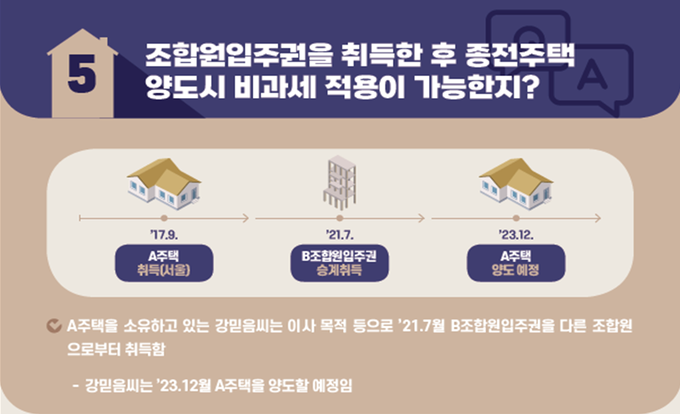

지정 조정 전에 취득한 토지에 대한 권리는 조정 구역으로 지정된 후 2년 동안 보유 조건을 충족하는 한 면세가 가능하며, 면세는 보유 조건이 충족되어야만 면세가 가능합니다. +2 거주연도 충족 구매일 기준으로 계산하기 때문입니다+ 새집 조정면적의 경우 이전 주택이 조정면적에 + 새집이 조정되지 않은 경우 이전 조정지역에서 취득일로부터 3년 이내에 주택을 처분하고, 주택 2채는 일시적으로 과세를 면제받을 수 있으나 구주택도 조정중임 면적+신축주택도 조정지역에 있으면 1년이내 새집에 입주하고 1년이내 구주택 매각 (1년이내 입주 + 1년이내 구주택 매각 조건을 충족해야 함) 물론 매입조건을 충족하는 경우에도 마찬가지입니다. 이전 주택 구입일로부터 1년 이상 경과한 후 새 부지가 만족됩니다.

2021년 1월 1일 이후에 구입한 주택을 구입할 수 있는 권리는 주택이 아니라 양도소득세를 계산할 때 주택 수에 포함된다는 점을 기억해야 합니다. 또한 매월 12일 이후에 취득한 판매권은 주택수에 포함된다는 점을 기억하세요.