민간 보험 골절 특약의 내용 및 지불 요건 요약#财购大师#基着危骨弹码特别唯标#支持条件

안녕하세요! 보상 마스터이자 소사모 데미지 어저스터 이윤석입니다. 요즘 제2의 국민건강보험으로 불리는 개인건강보험에 가입하지 않은 사람을 찾아보기 힘들다. 하지만 실제 보험은 내가 낸 진료비의 70~80%만 지급하기 때문에 본인이 부담해야 하는 문제가 있고, 이미 보험에 가입하신 분들 중 부러진 뼈에 대한 특례 의료보장을 알아보고 계실 수도 있습니다. 오늘은 이에 대해 자세히 알아보고자 합니다. 부상의 경우…

단순한 부상이라면 운 좋게도 치료를 받지만, 골절과 같은 큰 부상이라면 소득 손실과 같은 간접 비용이 훨씬 더 클 수 있습니다. 따라서 일반상품의 골절특약과 실손보험 등 각종 특약에 대한 수요가 많은데 오늘은 그 많은 특약 중에서 골절진단특약에 대해 알아보도록 하겠습니다. 보험 정책은 모든 부러진 뼈를 보상합니까? 아니요!

대부분의 골절은 부상으로 인한 것으로 생각됩니다. 하지만 골절의 원인은 생각보다 다양합니다. 장시간 걸으면 뼈에 피로가 쌓이고 골절이 발생할 수 있습니다. 또한 골다공증으로 인해 뼈가 얇아져 골절이 발생하는 경우도 있습니다. 골밀도가 낮아 체중을 견딜 수 없습니다. 보험 정책은 모든 원인으로 인한 모든 부러진 뼈에 대해 보상하지는 않지만 부상으로 인한 부러진 뼈에 대해서는 대부분 보상합니다. 실비보험 골절 특약의 특징!

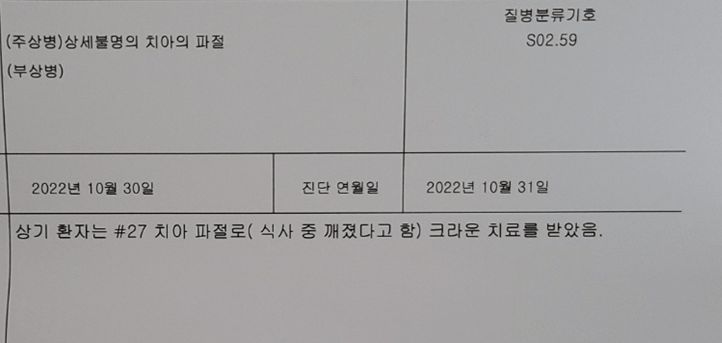

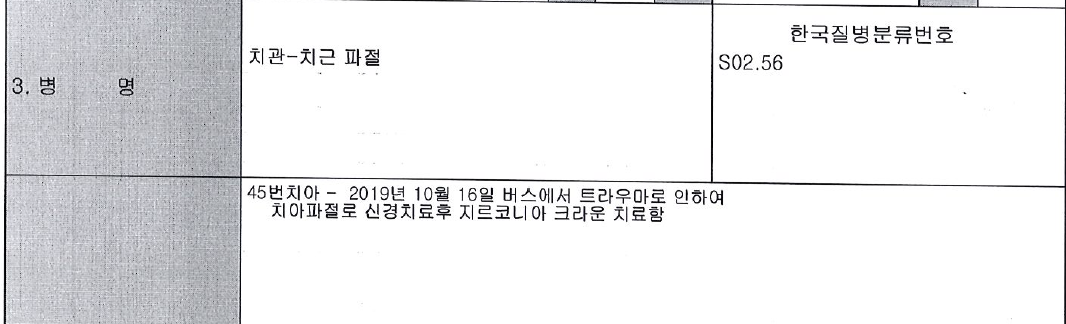

실손보험 골절특약 관련 조항을 살펴보면 위와 같이 “보험기간 중 상해가 골절로 직결되는 경우 보험금을 보험금 지급자에게 지급한다”고 되어 있습니다. 여기서 주의할 점은 치아 골절은 골절이 아니라는 것입니다. 사실 구 약관에는 치아 파절 배제 규정이 없어 파절 특약에 포함됐다. (물론 옛날 보험이 좋긴 한데…^^) 암튼 약관대로라면 해외에서 갑작스런 상해, 즉 갑작스러운 사고로 골절이 발생하고 골절분류표에 속한다면, 가입비 지급을 위한 특약에 따른 금액은 실제 보험금 지급액은 특약에 귀속됩니다. 부러진 뼈는 모두 보험이 적용되나요? 아니요! 단, 위 표의 파단 분류표에 속해야 합니다. . 예를 들어 S02.2로 진단되더라도 위 분류표에서 여전히 S02 범주에 속하므로 골절특약에 따라 가입금액을 청구할 수 있습니다. 이것을 기억해주세요! 한국표준질병원인분류표가 변경되면 골절분류표도 자동으로 변경된다. 현재 기준 8호는 2021년부터 시행되며 평균 수명은 5년이므로 기준 9호는 2026년경 시행된다. 9일부터 위 분류표 중 하나라도 변경되면 변경된 기준이 자동으로 적용된다. 그렇다면 지금 구독하고 있는 제품이 2027년에 고장나면 어떻게 될까요? 보상은 Title IX 기준에 따라 가능합니다. 분류표 변경에 따라 보상 내용도 달라지기 때문에 소비자가 보상을 받기 어렵다. 보상 전역법 상담 신청 모든 상담은 무료입니다. 다만, 상담은 다른 업체에 위탁하여 문의하는 경우와 추간판 외 2주 이내의 단순 사건에 한합니다. 골절 및 수술에 대한 특별 계약 신청서를 검토해야 합니다. 궁금하신 사항은 위의 상담앱을 이용해주세요! 앞선 글에서 상위 5개 골절의 진단에 대한 과거 자료를 정리하였으니 더 궁금하신 사항은 아래 링크를 이용해주시기 바랍니다. >> 골절진단비 Top 5 포스팅 바로가기<